2017年12月,国家发展和改革委员会、国家能源局等十部委联合印发《北方地区冬季清洁取暖规划(2017—2021)》,全面推进北方地区清洁取暖。本文对此项规划的新特点进行了解读,同时分析了推进北方地区清洁取暖对天然气市场将产生的影响,并提出发展天然气取暖、保障取暖用气的相关建议。

根据中央财经领导小组第14次会议关于推进北方地区清洁取暖的要求,2017年12月,国家发展和改革委员会、国家能源局等十部委联合印发《北方地区冬季清洁取暖规划(2017—2021)》(简称《规划》),全面推进北方地区清洁取暖。《规划》提出推进清洁取暖的目标、发展路线以及具体实施方法措施,具有一些新特点。天然气供暖是清洁取暖的重要方式,本项规划的实施将给天然气市场带来重大影响。

北方地区冬季清洁取暖规划的新特点

明确了清洁取暖的范围及发展路线。《规划》强调采取多种燃料推进清洁取暖,明确了清洁取暖不仅仅是用电和气取代煤。一直以来,各方对清洁取暖的定义较为模糊,部分地方将其等同于“煤改气”“煤改电”,不仅成本高,而且引起冬季天然气供应紧张。《规划》明确了清洁取暖的概念和范围,清洁取暖是指利用天然气、电、地热、生物质、太阳能、工业余热、清洁化燃煤(超低排放)、核能等清洁化能源,通过高效用能系统实现低排放、低能耗的取暖方式,包含以降低污染物排放和能源消耗为目标的取暖全过程,涉及清洁热源、高效输配管网(热网)、节能建筑(热用户)等环节。清洁取暖是一项系统工程,强调对煤炭、天然气、电、可再生能源等多种能源的统筹规划,范围也不仅仅局限于热源侧,而是整个供暖体系的全面清洁高效升级。《规划》明确了各类清洁取暖方式的发展路线。其中,天然气供暖主要发展燃气热电联产(作为大中型城市集中供热的新建基础热源)、热电冷三联供分布式能源(适用商业、交通枢纽等公共建筑)、燃气锅炉(作为集中供热的调峰热源、部分地区可作为基础热源)、分户式壁挂炉(适用热网覆盖不到区域的分散供热)。

明确了清洁取暖的发展目标,强调清洁燃煤的作用。清洁取暖的发展目标主要是替代散烧煤供暖。根据《规划》要求,到2019年北方地区替代散烧煤7400万t,清洁取暖率达到50%;到2021年替代散烧煤1.5亿t,清洁取暖率达到70%。清洁燃煤将对城镇清洁取暖起到主力作用。考虑到各地区经济承受能力、国内天然气供应能力等因素,《规划》弱化煤炭禁令,提出清洁燃煤集中供暖是实现环境保护与成本压力平衡的有效方式。在未来较长时期内,多数北方城市城区、县城和城乡结合部等地区将以清洁煤集中供暖作为基础性热源。根据《规划》,到2021年北方地区清洁燃煤集中供暖面积将由2016年的35亿m2增加到110亿m2,年均增速25.7%,见图1。在“2+26”重点城市主要以天然气和电力替代散烧煤。由于天然气、电力资源总量有限、成本高,适用于环保要求最严格的京津冀大气污染传输通道的“2+26”个重点城市。根据《规划》,2017—2021年天然气供暖面积将增加18亿m2,累计新增用气230亿m3,年均增速12.7%。

明确了发展清洁取暖的多主体责任体系。清洁取暖工作是一项系统工程,《规划》明确了发展清洁取暖的多主体责任体系。从国家、地方、企业3个层面明确了任务分工,对地方政府和相关企业都提出了具体要求:要求各省明确省级清洁取暖主管部门,省、市、县都要编制清洁取暖实施方案;要求电力、油气、可再生能源、供暖等相关企业,按照政府规划编制企业清洁供暖工作方案。在天然气取暖方面,一是强调供用气双方要签订“煤改气”供气协议并严格履行协议,各级地方政府要根据气源制定年度计划;二是鼓励各省市推动民营企业、城镇燃气企业开辟新的资源供应渠道;三是推动建设供用气双方共同承担调峰责任的体制机制,加快布局省、市、县和供气企业4级储气调峰设施。

提出发展天然气取暖的相关政策和保障措施。《规划》提出加强相关政策的完善和落实,以保障天然气取暖规划的实施。一是完善天然气阶梯价格制度,推行季节性差价政策,扩大市场化交易,将有利于合理确定取暖用气价格;二是减少供气中间环节,这将推动主干管网向用户直供,降低用气成本;三是重点地区须具备应急储气能力要求,督促地方落实《天然气基础设施建设与运营管理办法》。

推进北方地区清洁取暖对天然气市场的影响

推动北方冬季天然气需求大幅上涨,给天然气供应量提出更高要求。发展天然气供暖将推动“2+26”重点城市取暖用气需求大幅上涨。《规划》将京津冀大气污染传输通道的“2+26”个重点城市作为发展天然气取暖的重点区域,根据规划目标,到2021年比2016年新增取暖用气230亿m3,其中热电联产新建/改造新增用气75亿m3,燃气锅炉新建/改造新增用气56亿m3,燃气壁挂炉新增用气90亿m3,天然气分布式能源新增用气9亿m3。根据相关咨询机构测算,2017—2018年冬季“2+26”重点城市超额实现煤改气目标,共约340万户实现了气代煤,仅2017年一年的新增用气就达到77亿m3,相当于5年目标的1/3。因此2018—2021年期间,“2+26”重点城市取暖用气增速相对于2017年将有所放缓,但仍维持较快增速。

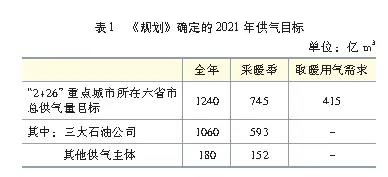

虽然《规划》强调了清洁燃煤供暖的作用,减缓了天然气供应压力,但天然气供应量仍然存在短板。按照《规划》要求,到2021年,中石油、中石化、中海油向“2+26”个重点城市所在的6个省市(北京、天津、河北、山西、山东、河南)供气量达到1060亿m3/a,冬季采暖季期间供气量达到593亿m3;引入其他供气主体,争取总供气量达1240亿m3/a,采暖季达745亿m3,见表1。2017年6省市天然气供应量约为600亿m3,要达到1240亿m3的供应目标,相当于供气量年均增长20%。一方面,将有更大比例的天然气资源调配到6省市;另一方面,一些供气企业、城市燃气企业将开辟新的供气渠道。

加大用气季节峰谷差,LNG进口量将维持高位。北方地区冬季取暖用气需求主要集中在11月至次年3月。2014年以来,全国高月与低月日均消费量差值从1.7亿m3/d大幅上升到2017年的3.2亿m3/d,用气季节峰谷差不断加大。在储气调峰能力不足的情况下,天然气季节供需矛盾日益突出。增加取暖用气将进一步扩大季节峰谷差,这意味着采暖季天然气供应短缺,淡季则可能面临供过于求的问题。与此同时,取暖用气属于刚性需求,供气稳定性要求高,冬季天然气保供压力将进一步加大。2017年由于国内天然气需求大幅上涨,LNG进口量同比大幅增长40%。短期内,国产气增产步伐慢,相当一部分供应缺口仍需通过进口气满足。因此,预计未来LNG进口量仍将保持高位。

冬季天然气价格上涨,取暖用气终端价格将维持较低水平。由于冬季取暖用气供气缺口通过价格较高的进口管道气和进口LNG来满足,而且储气设施的储气调峰成本也较高,因此发展清洁取暖将推动冬季天然气价格上涨,体现为门站价格上浮、交易中心成交价格升高。供气企业增加现货LNG采购,也将推动东北亚地区LNG现货价格季节性上涨。另一方面,清洁取暖又是一项民生工程,按照“居民可承受”的方针,预计未来一段时间内取暖用气将维持较低价格。按照现行价格政策,陆上管道天然气供农村“煤改气”采暖用气及分户式壁挂炉用气均按照居民用气价格执行,价格水平较低。2018年5月国家发展和改革委员会发布《关于理顺居民用气门站价格的通知》,将分步实现居民用气和非居民用气门站价格并轨,但是新的价格政策落实需要时间,且终端用气价格由地方政府管理,因此取暖用气终端价格水平较低的情况在未来几年可能仍然存在。

推动天然气终端业务市场扩大,资源竞争加剧。取暖“煤改气”政策激励下游城镇燃气企业以此为契机,加快开发新用户、扩大市场份额。取暖用气的发展也将推动整个天然气终端业务市场扩大。同时,《规划》提出加快推动民营企业、城镇燃气企业开辟新的供应渠道,将激励一些企业自行筹措资源,因此预计进口LNG资源市场竞争将加剧。

相关建议

通过多种途径扩大天然气供应。短期内扩大天然气供应的主要途径是增加进口气。进口管道气方面,建议保障现有项目按规划投产达产,保证冬季足量稳定供应。进口LNG方面,目前多个LNG项目在寻求长协买家以进行最终投资决策,我国企业可择机签订LNG长协;同时增加更灵活的LNG短期合约和现货采购比例。扩大供应的长期措施一是加大国产气尤其是非常规气勘探开发力度,增加研发投入,降低生产成本;二是加大投资海外上中游资产(如勘探开发项目、LNG项目等),高海外权益产量,建立全球资源组合,实现上中下游资源优化配置和产业链效益最大化。

加强储气调峰能力和机制建设。我国储气库建设严重滞后、LNG接收站储转能力不足,加强储气调峰能力建设是突破当前困局的关键。2018年4月,国家发展和改革委员会、国家能源局印发《关于加快储气设施建设和完善储气调峰辅助服务市场机制的意见》,明确了政府、供气企业、管道企业、城镇燃气企业和大用户的储气调峰责任与义务,提出加大地下储气库扩容改造和新建力度、加快LNG接收站储气能力建设、推进地方和城镇燃气企业储气能力建设、全面加强基础设施建设和互联互通。同时,建立和完善储气调峰服务市场机制。此项政策将推进储气调峰能力的建设和市场机制的建立,保障冬季清洁取暖规划有效实施。

注重需求侧管理,减少供气环节。在需求侧,供气企业和城镇燃气企业应注重调整下游用户结构,积极发展利于削峰填谷的可中断用户,如化工、化肥、多燃料工业用户等。同时,加强天然气需求分析和预测,尤其是极端气温下的用气峰值预测,及时掌握市场供需变化,提前进行资源配置和署。根据国家发展和改革委员会2017年9月发布的开展基于电力期货市场、碳市场、可再生能源配额制等能源衍生品交易等。

竞争优势由降低煤耗向降低全生命周期度电成本转变。党的十九大提出建立现代化经济体系,以供给侧改革为主线,推动经济发展质量变革、效率变革、动力变革,提高全要素生产率,加快完善社会主义市场经济体制,使市场在资源配置中起决定性作用和更好地发挥政府作用,实现产权有效激励、要素自由流动、价格反应灵活、竞争公平有序、企业优胜劣汰。我国电力体制改革将形成由市场决定能源价格的机制,转变政府对能源的监管方式,建立现代能源体系。随着电力市场化改革的深入推进,市场化竞争将是全方位的,发电企业将进入精细化管理阶段,降低包含全生命周期度电成本将成为发电企业最核心的市场竞争力,发电企业需一手抓管理,一手抓技术,用管理和技术两种手段全方位降低度电成本。

盈利方式由电量盈利向电量和服务盈利转变。在长期电量分配与电价管制政策下,发电企业面临单一的电力产品、统一的标杆电价,发电量、利用小时数等指标是衡量电源利用效率的重要指标,与企业经营收入和效益直接挂钩。在能源结构转型的大背景下,发电企业所提供的产品和服务将更加多元化、差异化和个性化,发电量、利用小时数等指标的高低与企业利润多少相关性降低,发电企业需更加关注整体价值创造:对机组分类型差异化管理,针对发挥“托底”作用的超临界、超超临界煤电机组,更加关注机组利用水平;针对发挥“让路”作用的灵活性机组,更加关注机组灵活性程度;我国电力市场将以区域市场建设为主,各地区辅助服务机制差异较大,辅助服务收益计算方法也各不相同,机组最终效益存在较大区域差异,因此应加强对机组分区域差异化管理。