近几年来,中国家电行业的空调市场,已彻底沦落为一个巨大的“赌场”。今年以来,很多企业在空调业不是在经营市场、满足用户需求,而是在赌天气、赌胆识、赌运气,同时也是赌资金实力、赌抗风险能力、赌谁先倒下去。

最终“大赚几笔、多赚几次”的企业们,开始成为行业巨头,只能硬着头皮做下去;“小赚几笔、没赚几笔”的企业们,或择机出逃、或落荒而逃,总想着还有机会在空调业大干一场;还有一些“赚的不多、却又无路可走”的企业们,只能在空调行业或随波逐浪、或伺机变道反超,这就构成空调业近20多年以来的“一二三四线”企业格局,以及时有投机者、浑水摸鱼者参与的阶段性热闹现象。

虽然对于上述企业和商家提出的“空调市场就是一个大赌场”,家电圈并不完全认同。但是,换个角度来看,最近10年,甚至20年以来,无论是原有的专业型企业,还是一系列多元化扩张的企业,或者是如今的跨界新进入者,本质上都是在空调产业展开了“一轮又一轮”带有“拼和赌”性质的产能扩张、渠道扩张,甚至是品牌的扩张和市场的扩张。

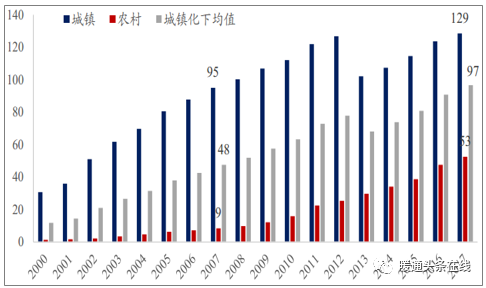

一些企业人士指出,最近10多年以来,格力空调看似“营收规模、经营利润”节节攀升、连续上涨,但这并非格力自身的经营实力和水平显著提升,更多还是外部的市场环境和消费需求在水涨船高、放量上涨。国内空调零售量从3千万台到9千万台增长近3倍,而格力则通过“以产定销”、“层层压货”、“家家套牢”等计划经济特征的经营方式,赌赢了天气、赌对了资金链,更赌准了空调消费增长的大趋势。

中国家庭空调保有量过去十年翻一倍(每百户)

换个角度来看,对于空调产业来说,格力的贡献除了当年朱江洪领导时期,开创的品质底线,坚持的研发驱动,以及“区域厂商合资经营”模式外,董明珠主掌格力以来更多还是基于过去发展优势的“惯性增长”,以及面向商家和渠道的强势霸道“压货”,搭上这一轮空调消费扩张的东风。即从城市到农村的家庭刚性需求,以及消费能力提升带来的单户家庭从最初的一台到三、四台套购。

由此整个空调市场在过去几十年的“赌博”式扩张和发展,也就种下最近几年的市场“因果”。在2017年受到天气暴热、需求激增的行情拉动,空调市场规模攀升到一个“史无前例”的新高度,也激发并带动整个产业链“上游和下游”扩产能、增规模的热情与冲动。也就直接引发并造成当前空调市场上的产能突破3亿台、品牌数量突破200个,过剩已成为常态,而低价格恶战将不可避免。

在进入2019年之后,空调市场的“赌博”本性再次爆发。随着小米系空调的多品牌、多价格段争市,以及飞利浦、苏宁再次赤膊上阵,抓住空调最后的疯狂机会上演“拼抢”。加上大量的白牌、杂牌、套牌等企业们蜂拥而至,整个市场的局面已经超出所有人的预期。这也是逼着大企业们通过“一轮又一轮”的价格促销,透支需求、淘汰对手。

在不确定的天气环境,以及持续恶化的家电市场环境下,一大批业内、业外人士都在押宝空调市场,希望可以赌赢天气、赌对市场反弹,从此一举站在产业变革的最前沿。结果还会继续超乎大家的预期吗?市场还会一如既往的上涨攀升吗?答案很快就会揭晓!